Soft Landing vs Hard Landing

Başlangıç notu: Hemen belirteyim; ilk olarak yazı biraz uzun olabilir. İkincisi hem iktisadi hem de finansal bazı terimleri- İngilizce haliyle alıştığım şekilde- konuşurken nasıl kullanıyorsam yazarken de aynı şekilde kullanıyor olacağım. Bu yüzden çeşitli İngilizce tabirlere hassasiyeti olanlara, hassasiyetlerine saygı duymakla beraber benim konuşma ve yazı dili tarzımın da bu olduğunu hatırlatmak istiyorum.

Tüm hafta enflasyon nasıl düşecek, faiz patikası yeterli mi, para politikası, mali politika, iç tüketim, vergi adaletsizliği, servet transferi, servet etkisi derken konu hakkında detaylıca düşündüm. Farklı iktisadi bakış açılarına sahip kâh piyasa profesyoneli kâh akademisyen kâh da kamu kurumlarında görev yapan tecrübeli dostlarımla istişare ettim. Neden bu konuyu bu kadar yoğun düşündün derseniz, Türkiye’deki makro görünüme ve bunun sermaye piyasalarına etkisine dair 2024-2025 beklentimi değiştirdim. Bu değişiklik okuyanların hoşuna gitmeyebilir. Ben sadece kendi penceremden kendi beklentimi detaylıca anlatmak için yazıya dökmek istedim.

Türkiye’de Enflasyon

2023 Genel Seçiminden sonra yeni ekonomi yönetimi (YEY); uygulamaya başladığı yeni ekonomi politikası (YEP) ile 2024 Yerel Seçimlerine kadar ki süreçte, kur beklentisini, fiyatlama davranışını ve enflasyon beklentilerini kontrol etmeyi amaçladı. Bunu yaparken mali politika ile para politikası arasında bir uyumsuzluk oluştu. Sıkı para politikası ve gevşek mali politika (deprem harcamaları hariç konuşuyorum) ile yerel seçimlere soft landing ile girmek baz senaryolarıydı. Tüm bu süreç içerisinde hem YEY’e hem de YEP’e güvendiğimi defalarca dile getirdim. Hala da güvenmeye devam ediyorum. Ama karar mekanizması itibariyle etki alanları ne yazık ki sanıldığı kadar yüksek değil.

Türkiye’de enflasyonun iki ana bileşeni var. İlki kronik diyebileceğim yapısal (structural), diğeri ise döngüsel (cyclical) enflasyon. Ne yazık ki biz şu anda bu iki enflasyonu da beraber yaşıyoruz. Bu yüzden atalet yüksek ve YEY’in işi çok zor. Enflasyonun döngüsel kısmı 2026 yılında kontrol altına alınabilir -alınmış olur bilerek demiyorum- ama yapısal enflasyonun çözülmesi oldukça zor. Zira yapısal enflasyonun sebeplerini ülkemizde samimiyetle çözmek isteyen bir siyasi otoriteyi ben bu yaşıma kadar göremedim. Türkiye’de sadece mevcut hükümet değil, tüm hükümetler büyümeyi önceledi, enflasyonla ilgili mücadeleyi ne yazık ki ikinci plana attı.

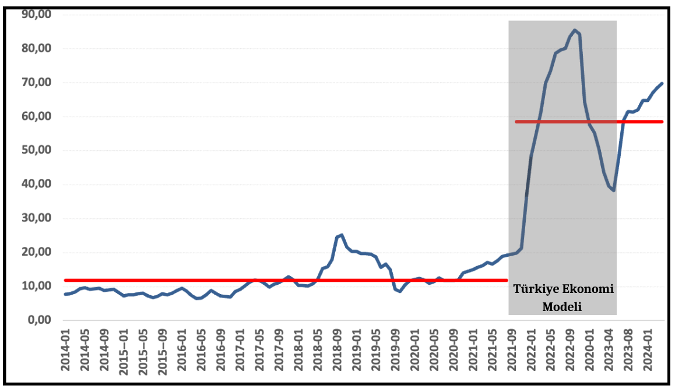

Gerçeğin dilinden konuşalım. Türkiye’de enflasyonu patlatan; siyasi otoritenin irrasyonel, akademik olarak karşılığı olmayan ve de ülkeyi iktisadi bir deneye çeviren ekonomik politikasıydı (Bkz. Şekil.1). Adına heterodoks dense de aslında heterodoks iktisatla bir ilgisi olmayan bu absürt politika seti, yerli ve milli bir isimle Türkiye Ekonomi Modeli (TEM) olarak adlandırıldı. TL değer kaybetti, ihracat artacak diye beklenirken ekonomik temeller sarsıldı. Bugün konuştuğumuz meselenin sadece akut kısmı enflasyon. İlerleyen dönemlerde ne yazık ki diğer sorunlarla daha çok yüzleşeceğiz.

Şekil.1 Türkiye’de Enflasyon (Yıllık, %)

Türkiye’de yapısal ve döngüsel ekonominin çok çeşitli sebepleri sayılabilir tabii ki. Bu sayacaklarım benim tespit edebildiklerim. Kısaca özetleyecek olursam;

Yapısal enflasyonun sebepleri:

Kayıp kaçak ekonomi

Vergi dağılımı adaletsizliği (dolaylı vs dolaysız)

Varlık barışları ve matrah artırımları

Yüksek dolarizasyon

Tarım politikalarının yetersizliği nedeniyle artan gıda fiyatları

Döngüsel enflasyonun sebepleri:

Negatif reel faiz

Kontrolsüz ve beşerî ilişkiye dayalı KGF kredileri

Sadece değersiz TL bazlı ihracat odaklı irrasyonel ekonomi politikası

KKM ile zirveye ulaşan servet transferi

Sermaye piyasaları ve gayrimenkul sektörü temelli varlık etkisi ve bunun toplam talebe etkisi

Yapısal enflasyon için saydığım maddeler çok daha uzun tartışmaların ve yazıların konusu olduğu için bu yazıda döngüsel enflasyona odaklanmak istiyorum.

Döngüsel enflasyonun kontrol altına alınması ve düşürülmesi için TCMB bana göre gerekli olan her şeyi yaptı. Tek bir eleştirim olurdu, o da keşke mevcut faiz patikasına Nisan 2024 tarihinde değil de Kasım 2023 gibi gelmiş olsaydık ama dediğim gibi soft landing senaryosu baz alınmak zorunda olduğu için bu yapılamadı.

Türkiye’de reel faize bakılırken son yıllarda ex-ante (beklenen enflasyona göre reel faiz) bakış açısı yaygınlaştı. Ancak ex-ante bakış açısı ile reel faizi belirlemek için bir enflasyon bekleyişinizin olması gerekiyor. Peki Türkiye’de ekonomik birimler karar verirken bekleyişlerini nasıl oluşturuyorlar? İşte burası tartışmalı. Türkiye’deki hanehalkının rasyonel bekleyişe sahip olduğu savunulabilir mi? Bence hayır. Adaptif bekleyişe göre hareket ediyorlar. Yani gelecekte de enflasyonun şu an yaşadıkları gibi olacağını bekliyorlar ve ona göre ekonomik kararlarını veriyorlar. Yani aslında ex-post (gerçekleşmiş enflasyona göre reel faiz) bakış hanehalkının davranışını anlamak adına bence daha uygun.

Bu bakış açısıyla reel faize bakalım: Temmuz 2023-Şubat 2024 arasında ortalama aylık enflasyon %5,53 iken, Mart-Nisan 2024 döneminde ortalama aylık enflasyon %3,17’ye düştü. Aylık olarak bakarsak, para piyasası fonlarının fon yönetim ücreti ve stopajı düştükten sonraki net getirisinin kabaca %4 olduğunu düşünürsek, aylık bazda pozitif an itibariyle pozitif reel faiz alanına geçtik diyebiliriz.

Diğer bir tartışma olan reel döviz kuruna bakalım. Seçim sonrasında reel olarak değerli TL dönemine gireceğimizi seçim (2023 Genel Seçimi) öncesinde defalarca dile getirmiş ve sonrasında bu sene blog’da da konuya detaylıca yer vermiştim. Şimdi bu beklentimin gerçekleştiğini görüyoruz. Bu sürecin, eğer şartlar bu şekilde devam ederse, en az 2025’in sonuna kadar sürmesini bekliyorum.

KKM’ye gelirsek, bu finansal ürün hakkında çok şey söylenebilir tabii ama ben bu yazıda önemli gördüğüm iki unsura değineceğim. Birincisi ilk günden beri ısrarla altını çizdiğim ve hatta bazı akademisyenlerle de tartıştığım üzere KKM dolarizasyondur, TL mevduat değildir. İkincisi; KKM, Türkiye Cumhuriyeti tarihindeki en büyük servet transferini yaratmıştır. Bugün bu servet transferinin sonucunu sadece enflasyon olarak görsek de önümüzdeki yıllarda muhtemelen sosyoekonomik olarak sonuçları ile karşılaşacağız.

KGF kredileri, negatif reel faiz ile borçlanarak alınan otomobil, gayrimenkul, hisse senedi vs. ve en sonunda pastanın çileği olan KKM, bunlara erişebilen kesimleri muazzam şekilde zenginleştirdi. Bu varlık sayısı ve değeri artışının çok önemli bir kısmı da ne yazık ki vergiye tabi değil. Bu fırsatlardan istifade edenleri suçlamak gibi bir niyetim yok. Böyle bir fırsat sunarsanız elbette ki birileri bu fırsatı kullanır. Kapitalizmin doğasında bu var. Tabii aynanın iki yüzü var. Bu imkanları kullanarak serveti artan kişiler yanında bu varlıkları satarak nakit elde eden bir kesim de var. Yani bu imkanlara erişen kişi sayısını matematikteki binom açılımı gibi düşünürsek her harcamaları, büyüyerek ödeme yaptıkları kesimde de servet etkisi yarattı.

Enflasyon Nasıl Düşecek?

Enflasyonun yüksek olduğu hepimizin malumu. Maalesef yüksek kalmaya devam da ediyor. Mayıs 2023 aylık enflasyon %0,04, Mayıs 2024 için bunun üzerinde gelen her veri 2024 Mayıs için açıklanacak olan yıllık enflasyonu (Nisan 2024 yıllık %69,80) yukarı çekecek. Mayıs 2024 enflasyonu aylık bazda %2,7 gelir dersek, yıllık enflasyon %74,31 ile tepe yapmış olacak. Aylık enflasyon trendi Şubat 2024 itibariyle %3,50’nin ve büyük ihtimalle Mayıs 2025 itibariyle %3,00’ün altına ineceği için Haziran 2024 itibariyle baz etkisi sebebiyle yıllık enflasyonun aşağı geldiğini göreceğiz. Ancak, asıl sert düşüşler, Temmuz ve Ağustos 2023 aylık enflasyonlarının %9 + olması sebebiyle, Ağustos 2024 enflasyonu açıklandığında hissedilecek. Ama bu düşüşün asıl sebebinin matematiksel olacağını yani baz etkisi sebebiyle oluşacağını unutmayalım. 2021 yılında ortalama aylık enflasyon %2,65; 2022 yılında %4,26, 2023 yılında %4,28 olarak gerçekleşti.

Gelelim yıl sonu enflasyonuna. Benim yıl sonu enflasyon beklentim %43.00, Mayıs itibariyle bu hedefe varmak için gerekli aylık enflasyon rakamlarını hesapladığımda, 2024 yılında ortalama aylık enflasyon %2,46 oluyor. Evet 2021 ve sonrasına göre aylık bazda düşüş gerçekleşiyor ama yıllık enflasyon hala çok yüksek olacak. İşte asıl hikâye bundan sonra başlıyor.

Parasal sıkılaşmanın gecikmeli etkilerinin hissedilmeye başlaması, pozitif reel faiz alanına geçmiş olmak, kredi kanallarının daralması, iç talebin kısmen kontrol altına alınmış olması ve tabi en önemlisi baz etkisi derken yıllık bazda enflasyonu %40’lı seviyelere indirebiliriz. Ama asıl mücadele %40’lı seviyelerden %10’a doğru inmek için verilecek ve emin olun bu mücadele bugünkünden çok ama çok daha zor olacak. Bu yazıyı yazmaya beni teşvik eden beklentilerimdeki değişme de aslen buradan kaynaklanıyor.

Enflasyonla Mücadelede İkinci Faz

2005-2017 arasındaki ortalama yıllık enflasyon %8,48 olarak gerçekleşmişti. TCMB’nin resmi hedefi ise %5. Bu hedefi kalıcı olarak yakalamak mümkün görünmüyor. %8,48’i yuvarlayıp %10 diyelim. Ana hedef ve başarı kıstasının buraya gelmek olması gerektiğini düşünüyorum

Muhtemelen OVP’de 2026 için verilen %8,50’lik hedef enflasyonun da 2005-2017 ortalaması ile uyumlu olması tesadüf değil. Aynı OVP’de 2025 ve 2026 için büyüme sırasıyla %4,5 ve %5; işsizlik ise %9,9 ve %9,3 olarak hedeflenmiş. Her zaman söylediğim gibi OVP bir niyet beyanı, bağlayıcılığı olan bir zorunluluk değil. Ama OVP’de belirtilen büyüme ve işsizlik rakamlarıyla, 2026’da %8,5 enflasyona ya da benim yuvarlayarak söylediğim %10 enflasyona inilme ihtimalini -tabii şartlar değişmezse- ben pek mümkün görmüyorum.

Önce bunun sebeplerini anlatacağım ve sonrasında beklentimi paylaşacağım.

Yukarıda yapısal ve döngüsel olarak iki tip enflasyon olduğundan bahsetmiştim. Yapısal faktörler de iyileşme bir yana kötüye gidiş var. Yapısal enflasyon için yazdığım sebeplerin bozduğu gelir dağılımı ve servet etkisi sebebiyle enflasyonu kalıcı olarak hedef seviyelere indirmek mümkün değil. Geçici olarak enflasyon düşmüş gibi görünse de sonrasında enflasyon yükselişe geçecektir. Evet, belki 2022-2024 oranlarını görmeyiz ama 2018-2021 seviyelerini yine deneyimleriz. Bu yüzden mevcut ekonomi politikası seti hâlihazırdaki enflasyonu bir dönem için palyatif olarak düşürebilir ama kalıcı olarak orada tutamaz.

Türkiye’de son dönem iç ve dış talebin artmasının çok önemli bir sebebi var: servet etkisi. Bu etki birçok kanaldan besleniyor ne yazık ki. Varlık barışı, yabancıya konut satışı ve artan kredi hacmi ile pompalanan gayrimenkul fiyatları en önemli kanallar. Ayrıca düşen faiz oranı ve farklı nedenlerle ekonomik birimlerin hisse senedi piyasasına yönlendirilmesi sonucu hisse senedi fiyatlarının temel değerlerinden uzaklaşması ikinci bir kanal. Ve bu kanalın da servet etkisi azımsanamayacak kadar yüksek. KKM’nin yarattığı servet transferi kanalını da unutmayalım tabii ki.

Bir de kayıtdışı ekonomi boyutu var. Yıldıran (2023)’ın yaptığı çalışmada Türkiye’de 2006Q1ile 2023Q3 arasında kayıt dışı ekonominin %16 ile %68 arasında değiştiği bulunmuş. Gelir dağılımında yaşanan bu adaletsizlik, servet transferleri ve yaygın kayıtdışı ekonomi inelastik bir talep yaratıyor. Yani fiyat ne olursa olsun birileri harcamaya devam ediyor. Bu sorunlar çözülmedikçe enflasyon 2024 sonunda %43’e, 2025 sonunda %25’e düşse de hayatımızda olmaya devam edecek.

İlginç olduğunu düşündüğüm bir örnek vereyim. ODD verisine göre 2019 yılında satılan toplam araç sayısı 479.060 iken 2023 sonunda satılan toplam araç sayısı 1.232.635 oldu, yani 2,57 kat arttı. Türkiye 5 senede 2,57 kat ekonomik çıktı artışı yakaladı mı? Hayır. Daha farklı bakalım, ülkemizde satılan en lüks ve pahalı 5 otomobil markası (Aston Martin, Bentley, Ferrari, Maserati ve Porsche) satış rakamları aynı dönemde 417’den 1797’ye yükselmiş yani 4,31 kat artmış. Toplam araç satışındaki artış adet bazında 2,57 kat iken en lüks 5 otomobildeki artışın 4,31 olmasının makul bir açıklaması var: zengin daha da zenginleşmiş. Bu veri biraz önce açıklamaya çalıştığım servet etkisinin somut bir göstergesi. Ortodoks para politikasına dönüş, pozitif reel faiz, reel olarak değerlenen TL ve not artışları vs. gerçekleşse de bu servet artışı kalıcı olacak. Emin olabilirsiniz ki bu servet etkisi ortodoks politika altında bileşik olarak artmaya devam edecek.

Bileşik kelimesini bilerek bold yaptım, çokomelli kısım burası. Kayıt dışı ekonomi, betonomics vs. hepsini kenara bırakalım, çok basit bakalım. Aralık 2021 döneminde $10 mio DDKKM yapan birisi bugün DDKKM’den çıkmak istese, bu sürede toplamda USD bazında %30 kazandı. Bir de üstüne bu $13 mio’nun karşılığında 420 milyon TL’sine KKM’den çıkış için %70 faiz alıyor. Bu oranı tabii ki 12 aylık mevduat için alamazsınız. Maksimum 3 ay için alabilirsiniz ama Mayıs-Haziran-Temmuz 2024 gerçekleşmesi muhtemel aylık enflasyon verisi ile karşılaştırırsanız, reel olarak muazzam pozitif bir getiri imkânı olduğunu görürsünüz. Aynı dönemde TL de reel olarak değerleneceği için vade sonunda 3 ay sonra USD’ye dönmek isterse gayet güzel bir getiri elde etmiş olur.

Bu aslında bir çarpıklığı ortaya koyuyor. KKM ile önce servet korundu ve yaratıldı. Şimdi de KKM’den çıkış ile pastanın üzerine çilek konuluyor. Bu mecburi bir durum. YEY’in suçu değil elbette. Onlar KKM sorununu çözmek zorundalar. Ama bu durumun toplam talebe etkisi yadsınamaz bir gerçek. Benzer örnekleri gayrimenkul ve hisse senedi portföyleri için de yapabilirsiniz. Sonuçta hepimizin etrafında son yıllarda bu enstrümanlar sebebiyle serveti ve doğal olarak da tüketimi artmış çok sayıda insan var.

İşin özü; Türkiye’de son 2,5 yıldaki enflasyonun sebebi asgari ücretli, emekli, mavi yakalı ve orta gelir grubu değil. Türkiye’de enflasyonun sebepleri; 1) irrasyonel bir politika ile TL’nin değer kaybına uğraması, 2) negatif reel faiz, betonomics, varlık barışı, KKM ile yaratılan servet 3) fırsattan istifade eden “price maker” kesimin enflasyonu bahane ederek fiyatları ve de brüt kar marjlarını girdi maliyetlerindeki artıştan çok daha fazla yukarı çekmesi.

Biz hem talep hem de arz yönlü enflasyon yaşadık, yaşamaya da devam ediyoruz. Sosyal ve geleneksel medyada maaş zamları sebebiyle suçluymuş gibi gösterilen asgari ücretli, emekli, mavi yakalı ve orta gelir grubu bırakın suçlu olmayı ne yazık ki sürecin en hafif tabiriyle mağdurları olmuşlardır.

Kazanan da kazanmaya emin olun devam ediyor. Mesela bugün 100 mio TL’si olan birisi %50-53 politika faizi döneminde %60-65 ile mevduat yapıyor. Bu kişi reel olarak daha da zenginleşiyor, harcamayacak mı? :) İşte tam da bu yüzden, bu raddeden sonra faiz artışı yararlı değil zararlı olur, TCMB %50-53 seviyesinde kalmalı diyorum.

Bu örnekleri ve konuyu daha da uzatabilirim. Ama bu kadarı ile bile fikirlerimi kabaca da olsa aktarabildiğimi düşünüyorum.

Soft Landing vs Hard Landing

Bugüne kadar YEP soft landing bazlı oldu ve yakın dönemde de böyle olmaya devam edeceğini düşünüyorum. Ama yukarıda da yazdığım gibi OVP’deki büyüme ve işsizlik verisi hedefleri ve hâlihazırda devam eden servet etkisi ile enflasyon hedeflerinin 2025 ve 2026 için tutmasını muhtemel görmüyorum. Ne lazım?

Üzgünüm ama tek yol hard/(ish) landing…

Yerel seçim sonuçlarından sonraki beklentinin aksine ben 2026 yılında ya da en geç 2027’nin başında erken seçim beklediğim için, hard landing’in bedeli olabilir. Bu yüzden hardish landing (yani sertimsi iniş) benim ana senaryom.

Türkiye birkaç çeyrek sıfır veya negatif büyüme üretmek, işsizliği yükseltmek, gayrimenkul ve hisse senedi piyasasındaki fiyatları sert bir şekilde düşürmek suretiyle servet etkisini terse döndürmek zorunda.

Yani öncelikle servet etkisini törpülemek gerekiyor. Bu bir kısmın hoşuna gitmese de ne yazık ki uzun vadede ekonomik ve sosyal olarak bu sorgusuz sualsiz bir gerekliliktir. Bunun için çeşitli servet vergisi uygulamaları gündeme gelebilir. Örneğin, iki ve üzeri gayrimenkule sahip olanlardan ek vergi alınması, menkul kıymetlerin elde tutma süresine göre kademeli olarak gelir vergisine tabi olması, gelir vergisi oranlarının yükseltilerek yüksek gelir gruplarında vergi oranlarının yükseltilmesi, mevduatlarda stopajın da tasarruf sahibinin sistemdeki toplam tasarruf tutarına göre kademeli olarak uygulanması gibi vergi uygulamaları düşünülebilir.

Diğer taraftan ise kamunun harcamalarında kısıntıya gitmesi hem vergi hem de bu kamu tasarrufundan yaratılacak kaynakların sübvansiyon olarak, özellikle de enflasyon yaratacak kalemlerde uygulanmaya devam edilmesi oldukça faydalı olacaktır. Örneğin, doğalgaz ve elektrikte sübvansiyonların devam etmesi hem hanehalkının uyumunu kolaylaştıracak hem de enflasyon üzerinde pozitif bir etkisi olacaktır. Tabii sübvansiyon verirken de kişilerin gelirleri baz alınarak ayarlama yapılması etkinliği arttıracaktır.

Bunların yanı sıra, kısa vadeli ekonomik etkilerini göz ardı ederek kayıt dışı ekonomi ile sert bir mücadeleye girilmelidir. Kayıt dışı ekonominin ekonomiye sadece vergi geliri kaybı gibi bir maliyeti yoktur, kayıt dışı ekonomi enflasyonu körükler, etkin üretimi engeller.

Bu yazdıklarımın bir kısmı yapısal enflasyon sorununa çözüm, bir kısmı ise yapısal enflasyonun bugün köpüğü olan döngüsel enflasyon sorununa çözümdür. Bu örnek çözümlere ek olarak çeşitli bir sürü öneriler getirilebilir.

Özetle 2025-2026 dönemi için enflasyon hedefinin tutması isteniyorsa bedeli ne olursa olsun hardish landing bir zorunluluktur. TCMB piyasadaki âtıl likiditeyi sterilize ediyor ama asıl yapılması gereken son yıllardaki politikalar sonucunda oluşan servetin sterilize edilmesidir. Mevcut konjonktürde sadece faizle ve mali taraftaki birkaç rötuşla enflasyonu ancak palyatif olarak düşürebiliriz. Ve biz bunu yaparken, küresel de 2025-2026 döneminde yeniden enflasyon oranlarında yükseliş görmeye başlarsak ne yazık ki kendi enflasyonumuz üzerine yurtdışından enflasyon da ithal etmiş oluruz. Yani kaybedecek vaktimiz yok…

Draghi’nin de dediği gibi “Whatever it takes to…”

Mevcut şartlar altında artık ana senaryom olan hardish landing’in sermaye piyasalarına etkisini ve beklentilerimi ayrı bir yazıda, söz çok daha kısa bir şekilde, en kısa zamanda paylaşacağım. Bu yazının da sermaye piyasaları yatırımcılarını ve yatırımlarında özellikle iki sektörü fazlasıyla öne çıkaranları pek mutlu etmeyeceğini şimdiden söylemek isterim.

Not: Yazı herhangi bir yatırım tavsiyesi içermez. Görüşlerimi objektif bir biçimde yazıya dökmeye gayret gösterdim. Buraya kadar okuduysanız, sabrınız ve ilginiz için teşekkür ederim.

Çok önemli tespitler, harika bir anlatım. Sağ olun. Şimdi okuyamam hepsini derken, bir solukta bitirdim bu saatte:) "Servet etkisinin sterilizasyonu" oyun değiştirir ama "bunu hangi siyasi irade yapmış/yapabilir ki?" diye düşünüyor insan. Kayıt dışı ile mücadele ve adil vergi sistemi şartın şartı. Serbest piyasa, özel mülkiyet hakkı dahilinde hedefimiz kişi/kurumlar olamaz mutlaka ama, mesela, o lüks araç alımlarını kimlerin yaptığını tespit etmek çok mu zor? Bist'te gerçekleşen işlemler/hacimler belli gibi...?! .Buralardan yola çıkarak en azından "nerden buldun" diye sorulmalı! KGF ve KKM tam bir garabet oldu, yani valla nereden tutsak elimizde kalıyor. Uzun yıllar kurumsal kredilerin bütün masalarında çalıştım. Enteresandır, 2022 öncesine kadar hiç bir dönemde, şirketlerin ne aktif ticari accountlarında ne de finansallarında bu boyutta "nakit/nakit benzeri", "finansal varlıklar" vb. bakiyeleri görmedim. Bist'e kote şirketlerin haline bakınız:)) Adamlar, ana faaliyeti bırakmış "marketable securities" filanla uğraşıyor:)) Uzuz kredi çek/KKm yap, yatırım fonu al gibi şeyler, inanılır gibi değil. Bozulmanın derecesini kişisel bir gözlemle bold etmek istedim. Tam bir anomali hali diyebiliriz sanırım. Ben de çok uzattım, yazı için çok teşekkürler. Sermaye piyasalarında beklenen etkiler hepimizi yakından ilgilendiriyor. Görüşleriniz kıymetli. İyi geceler.

Okurken aklıma gelen birden fazla soru ve önermeye bir kaç paragraf sonra cevap bulduğum bir yazı oldu abi iyi ki varsın 🙏