2026

Son yazıyı 5 Ekim günü yazmışım yine biraz ara verdim. Bir süredir yurtdışındayım, yıl sonuna kadar da piyasadan uzaktım, yazıyı normalde Aralık ortasında yazacaktım ama 4 saatlik bir tren yolculuğunu yazıyı yazmak için fırsat olarak gördüm. Kendi penceremden 2025’i özetleyip 2026’ya bakacağım, umarım yazıyı faydalı bulursunuz.

1) Dikiz Aynası 2025

Yakın dönemin en ilginç yıllarından biri oldu. Ekonomik olarak sürekli beklentilerin revize edildiği ve hiçbir beklentinin tutmadığı bir yıldı, doğal olarak hisse senedi yatırımcılarını da yakın dönemde en çok hırpalayan yıl oldu.

Ben 2025 sonu için USDTRY 43 (sene başında 42 demiştim) ve enflasyon için ise 32 (sene başında 28 ve altı imkansız demiştim) tahminlerinde bulunmuştum. Aralık ayında aylık enflasyon %1 gelirse yılı %31,1 civarında kapatırız. Makro tahminler konusunda şansım yaver gitmeye devam ediyor, bir yerde patlayacağım elbet :)

Enflasyona gelirsek, Mart ayından itibaren yaşanan siyasi & hukuki süreçler sebebiyle erozyona uğrayan güven hem kur hem de beklentiler bazında gayet iyi yönetildi. TL’deki reel değerlenmeden faydalanmak adına ülkeye gelen kısa vadeli portföy akımlarının önemli bir kısmı o dönemde çıkmış olsa da sonrasında çoğu geri geldi diyebiliriz. Enflasyon beklentileri de ilkbahar döneminde doğal olarak bozuldu ama sürecin ekonomi yönetimi tarafından doğru yönetilmesi sebebiyle yol kazasına sebebiyet verecek bir beklenti bozulması yaşanmadı. Enflasyon hedefi neden tutmuyor ve tutmadı? Bunu 2023 yazından beri söylüyorum, enflasyon sonuçtur, sebepleri de bellidir. Biz enflasyonu yaratan sorunların hiçbirine çözüm üretmediğimiz ve palyatif olarak erken seçime kadar gemiyi yüzdürmek amaçlı enflasyonla mücadele ettiğimiz için ancak bu kadar oluyor. Mesela 2023 yazından beri TCMB’nin çıktı açığı beklentisini hatalı bulduğumu ve bu beklentinin asla tutmayacağını defalarca vurguladım. 2023 ER IV itibariyle bugüne kadar 9 adet ER geçti ve ER II 2024’ten beri TCMB tam 5 kere çıktı açığı tahminini yukarı revize etmek zorunda kaldı, bu normal midir? Kayıtsız ekonominin %30 (IMF tahmini) olduğu, senelerdir kamudan muazzam bir servet transferinin olduğu, gelir dağılımı ve vergi dağılımı adaletsizliğinin sürekli yükseldiği, tüketim ve betonomics üstüne kurulu bir ekonomide sadece nominal ve reel faizleri yükselterek enflasyon ile kalıcı mücadele edemezsiniz. Türkiye hala tüketiyor ve hala büyüyor, en kötü soft landing yaşanmalıydı ama olmadı. Hep söylüyorum Mayıs 2023 döneminde USDTRY 19 iken 1 ay içerisinde 26 olmasına izin verilmesi bile büyük bir hataydı, kur 19 iken enflasyon %35 civarındaydı, kur 26’ya yükselince 6 ay sonra enflasyonda %70’leri gördük. Ve kurun 26’ya çıkmasına izin vererek yarattığımız %70 enflasyon neticesinde %50’ye çıkarmak zorunda kaldığımız politika faizi ile yeni bir varlık etkisi bloğu yarattık, gelir dağılımı eşitsizliğini daha da bozduk ve bunun sonuçlarını bir kaç sene sonra göreceğiz. Kısaca ilk düğme yanlış iliklendi ve sonra da atılması gereken adımlar atılmadı, yazı uzamasın diye aynı şeyleri tekrarlamayacağım, blogdaki diğer yazılarda detayları mevcut.

İşin ilginç tarafı ise, sosyal medyadaki noise durumunu kenara bırakıyorum, profesyonel tarafta da muazzam yanlış bir makro okuma ve beklenti üretme durumu hakim. Aylık manşet veri üzerinden zafer bayrakları dalgalandırıp, her şey düzeliyor hisseye hurra hücum diyen ve pozisyonuna göre sübjektif beklenti yayan kalabalık bir grup oluştu. Gıda hariç enflasyon eğiliminde bir iyileşme yok, enflasyon dağılımındaki görünüm de Pollyanna hariç kimseyi mutlu etmez. Mevsimsel olarak yılın Mayıs, Haziran, Kasım ve Aralık aylarındaki enflasyonlar genelde düşük olur. B ve C endeksleri hala aylık %2 civarında, nedenini bilmediğim şekilde değiştirilmeyen kanun sebebiyle kira enflasyonu hala geriden gelerek manşetten yüksek seyrediyor ve manşetin yukarıda kalmasına sebep oluyor, hizmet enflasyonu düşmüş olsa da hala dirençli ve ataleti yüksek.

Özetle, enflasyonu Susurluk ayranına benzetirsek yüksek nominal ve reel faiz ile TL’deki reel değerlenme kombinasyonlu para politikası ayranın sadece köpüğünü aldı ama baz olan ayranın kendisinde kalıcı bir değişiklik yok. O bazın seviyesini bilmek çok zor, son ER toplantısında da Cevdet Hoca elimizde yeterli veri yok, veri birikecek ki nerede takılacağımızı görelim demişti. Ben hep %18 gibi bir seviyenin alt limit olduğunu iddia ediyorum. %70’den %30’lara ve gelecek yıl %20’lere inebilmek evet bir başarı ama bunun için neleri bozduk ve nelerden ödün verdik, bunları da hesaba katarak başarıyı konuşmamız lazım. Ve başarı kalıcı mı, palyatif mi, bunu zaman gösterecek ama ben en baştan beri politikanın eksik olması sebebiyle başarının palyatif olacağını iddia eden taraftarım.

a) Döviz

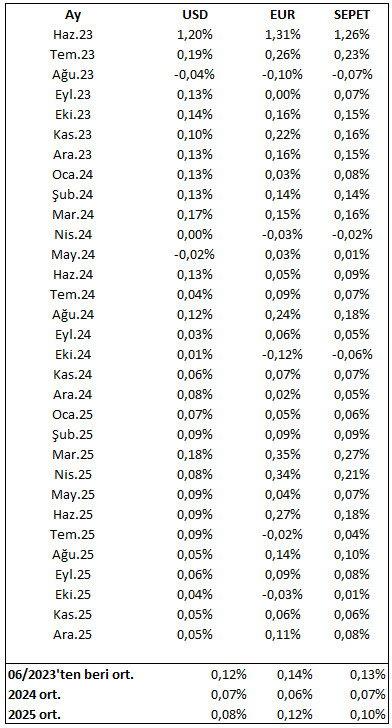

Takip edenler bilir 2 senedir Twitter hesabımda TCMB’nin günlük açıkladığı döviz satış fiyatlarındaki değişimi aylık bazda ortalama olarak takip ederek paylaşıyorum.

2025 yılında günlük ortalama USDTRY kur değişimi %0,08 oldu, 2024 yılında %0,07 seviyesindeydi. Mart dönemindeki çalkantı olması 2024 ve 2025 değişimleri %0,07 olarak aynı olurdu. Ama bu sene, sene başında tahmin ettiğim gibi EURUSD etkisi sebebiyle EURTRY’nin daha çok yükseldiği ve Sepet Kur’un etkisinin öne çıktığı bir sene oldu. TCMB’nin USDTRY piyasasındaki likidite sağlayıcı/piyasa yapıcı rolünün aynısını EURTRY’de yapması pek mümkün değil çünkü iki değişkene bağlı bir kurda ancak tek değişkeni kontrol etme imkanı var. Bu yüzden de TCMB, EURUSD’ın çok yükseldiği günlerde USDTRY frekansını baskılayarak EURTRY ve Sepet Kurun kontrolden çıkmasına engel oldu. Ayrıca reel olarak değerlenen TL’den şikayetçi olan sanayiciler içinde EURTRY daha önemli olduğu için buradaki yükselişin onlara nefes aldırmasına izin verildi. Sene başındaki yayınlarda EURUSD yükselirse, EURTRY üzerinden enflasyona geçişkenlik olur ve TCMB’nin hedeflerini negatif etkiler diye söylemiştim. Hatta otomobil, giyim, kozmetik vs. gibi sektörleri sayarak buradaki ürün gamının önemli bir kısmının EUR bazında ithal edildiğini de eklemiştim. Bunu anlattığım dönemde piyasa bu konuya hiç bakmıyor ve önem vermiyordu hatta Bloomberg yayınında Mart ayında ilk söylediğimde hiçbir etkisi olmaz diyenler olmuştu. Akbank Başekonomisti Çağrı Sarıkaya’nın 31/12/2025 Linkedin paylaşımındaki analizine göre EURUSD paritesi sabit kalsaydı yıl sonunda TÜFE %1,3 daha düşük olurdu. Çalışmayı görmediğim için yorum yapamıyorum ama 2025 yılında %37,8 artmış EURTRY’den enflasyona geçişkenlik benim işkembeme göre %2’nin üzerindedir.

b) Faiz

TLREF 2024 yılını %48,79 kapatmıştı, 2025 yılını ise %37,96 kapattı. TCMB her ne kadar politika faizini indiriyor olsa da likidite koşullarını sıkı tutarak ve makro ihtiyati tedbirler kanalıyla piyasa faizlerinin gevşemesine izin vermiyor.

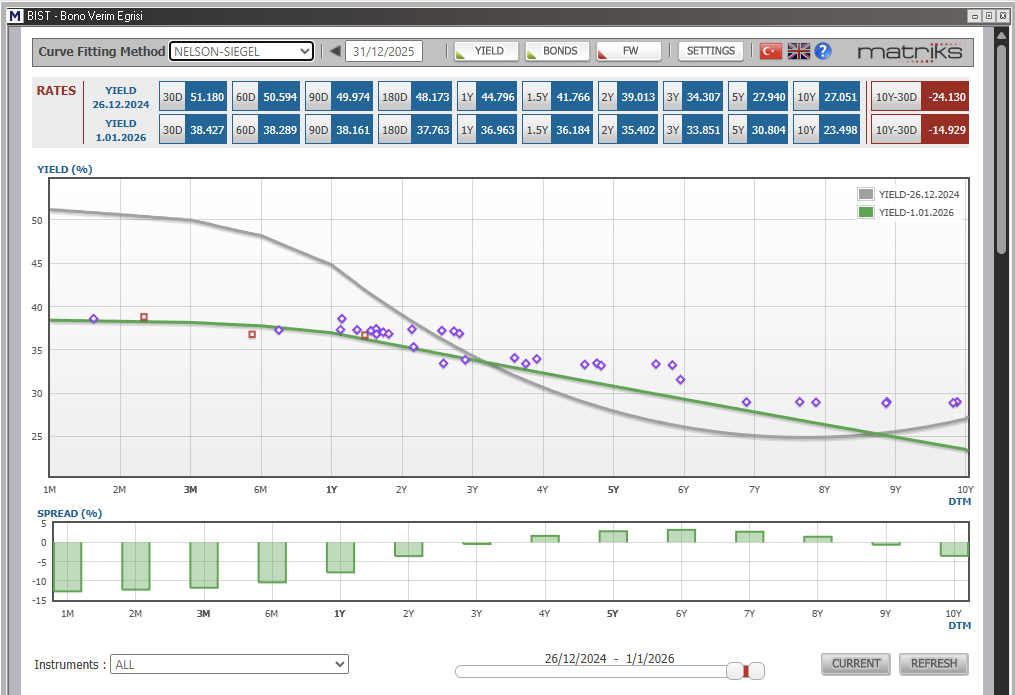

2y tahvil 2024 yılını %40,56 kapatmıştı, 2025 yılını ise %37,22 kapattı. 10y tahvil ise 2024 yılını %28,78 kapatmıştı, 2025 yılını %29 kapattı. Mart ayındaki türbülans öncesinde 2y tahvil yıl içinde en düşük %37,77 ve 10y tahvil yıl içinde en düşük %26,56 seviyelerini görmüştü. Kısaca yılın son günlerdeki hareketle 2y tahvil ancak Mart öncesindeki en düşük seviyesinin hafif altına gelebilirken, 10y tahvil yıl içindeki en düşük seviyesinin üstünde yılı kapattı.

Defalarca benden duyduğunuz üzere sermaye piyasalarında her şeyin temeli faizdir, faiz bazen önden bazen de gecikmeli olsa dahi tüm varlık sınıflarının fiyatlarına yön verir. Yani faiz lokomotiftir, diğer tüm varlıklar vagondur. Benim için TL tahvillerinin faiz seviyeleri önemli olduğu kadar verim eğrisinin şekli de çok önemlidir. 2-10y spreadi 2024 yılını -1130 baz puan ile yani inverted bir verim eğrisi görünümü ile kapatmıştı. Yıl içinde yazdığım tüm yazılar ve yaptığım paylaşımlarda da verim eğrisi dikleşmeye başlamadan hisse senetlerinde kalıcı bir boğa piyasası fiyatlaması görmeyiz demiştim ve böyle de oldu. Spread yıl içinde en düşük -678 baz puana kadar yükseldi ve yılı -822 baz puanda kapattı. Kasım ortasından itibaren TL tahvillere bir ilgi oluştu ve 2y tahvil kabaca 300 baz puan ve 10y tahvil kabaca 440 baz puan aşağı geldi. Burada olması gereken normal fiyatlama 2y tahvilin daha yüksek bir frekansta aşağı gelmesiydi ama 10y tahvilin hem dolaşımının düşük olması ve yeni ihraçların azlığı, hem de bu tahvil stokunun genel olarak satılmaya hazır olarak kurumlar tarafından sınıflandırılmaması sebebiyle fiyat hareketi az hacimle daha yüksek oldu. Ama sonucunda dikleşmeye başlaması gereken verim eğrisi ne yazık ki bir tık daha inverted hale geldi. 2y tahvil faizinin ise politika faizinin altına gelmiş olması kısa vadede önemli bir pozitif unsur, fiyatlama kalıcı olursa TCMB’nin faiz indirimleri ile beraber verim eğrisinin kısa tarafında hızla aşağı yönlü bir hareket görebiliriz ve verim eğrisi adım adım dikleşmeye başlar (ama bence pozitif alan geçmesi zor). Tabii bunun olması için enflasyonun hedef patika içerisinde aşağı doğru gelmeye devam etmesi gerekiyor.

2025 yılında da söylediğim gibi benim favorim ne 2y ne de 10y tahvil hala verim eğrisinin orta tarafı olan 5y tahvil benim favorim olmaya devam ediyor. Erken seçime kadar ki süreç ve seçim sonrasına dair beklentilerim de dahil olmak üzere vadeye kadar tutma mantığında verim eğrisi zamanla dikleştikçe yüksek dvo1 sebebiyle hatırı sayılır bir roll down getirisi yazacaktır.

c) BİST

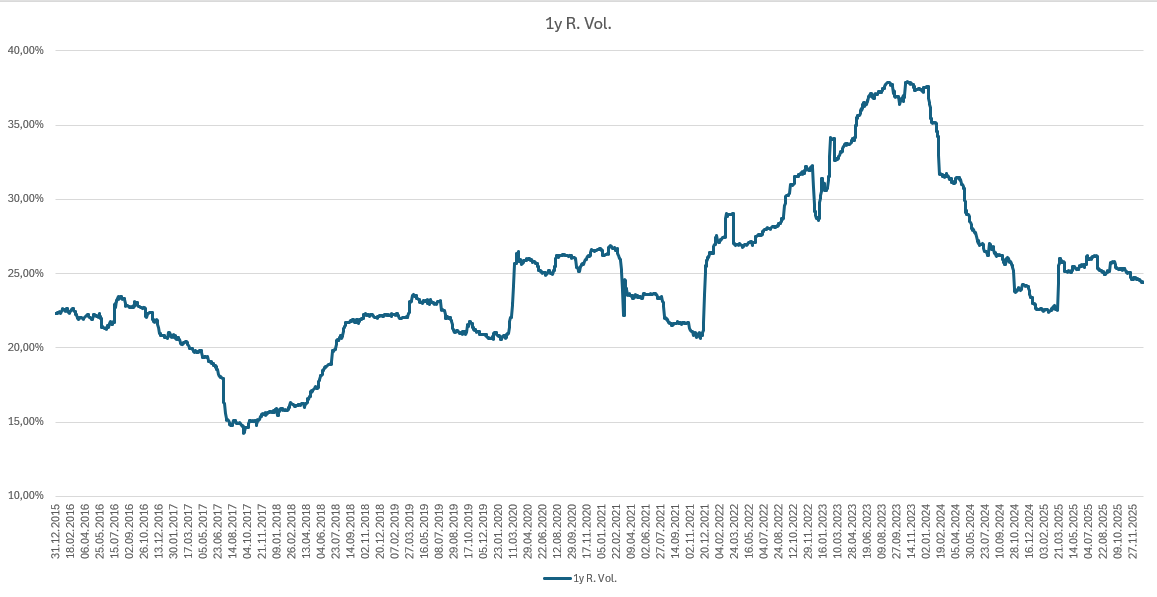

Böyle roller coaster Six Flags’de dahi yok :) BİST100’ün 2025 yılında volatilitesi 24,40 (standart sapması %1,54) seviyesinde oldu, yıl içerisinde 30’un üstüne çıktığımız dönemler oldu. Ben türev ürünleri işlemi çok yaptığım için bu tip verileri sürekli hesaplayarak takip ediyorum, mesela BİST100’ün volatilitesini tarihsel olarak rolling hesapladığımda son 10 yılın ortalamasının da 24,66 olduğunu görüyorum. Bu sene borsa yatırımcısı çok şikayet etti ama esasında covid sonrası dönemdeki volatilite 2025 yılına göre daha yüksekti ama bilime aykırı ekonomi politikası ve sürekli değer kaybeden TL sebebiyle kazançlar çok yüksek olduğu için o zaman volatilite göze batmıyordu, ekonomi politikası normalleşince 1y rolling volatilite düşmesine rağmen göze batmaya başladı.

Ben 2025 yılında sanayi sektöründen uzak duracağımı ve bankalar hariç finansal hizmetler sektörünü beğendiğimi tüm yıl boyunca dile getirmiş ve blogdaki yazılarda da değinmiştin. Varlık yönetimi, sigorta, faktoring sektörleri favorimdi ve hala da öyle olmaya devam ediyor.

BİST100 konusunda hem yatırımcı hem de piyasa profesyoneli kümesinden tüm yıl boyunca ayrıştım, 2026’ya da aynı ayrışma ile girdiğimi belirtmek isterim. Konuya yazının 2026 kısmında değineceğim.

2026

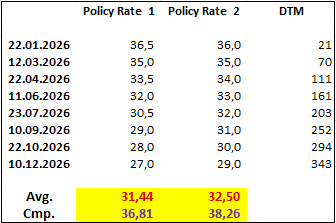

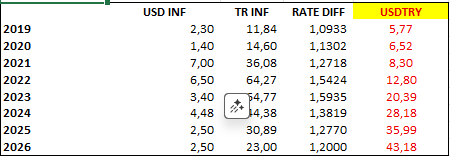

2026 yıl sonu için enflasyon beklentim %23-25 aralığında, enflasyona göre de politika faizi beklentim %27-30 aralığında bulunuyor. Yıl sonu için USDTRY beklentim 48-49 aralığında bulunuyor. EURTRY için tahminde bulunmak zor, matematikte iki bilinmeyenli tek denklemin tekil çözümü olmaz sonsuz çözümü vardır, bu yüzden EURUSD etkisinden sebep EURTRY tahmin etmek zor zanaattır. EURUSD’ın senenin ilk çeyreğinde 1,23-1,25 seviyesine kadar yükselmesi ama senenin son 2 çeyreğinde USD pozitif bir fiyatlama görmemiz ana senaryom olduğu için Sepet Kur bazında yılın ilk yarısındaki yükseliş frekansı daha yüksek olacaktır. İki tane politika faizi senaryom var, bunları da dönem dönem Twitter’da paylaşıyorum. Ayrıca keyfe keder enflasyon farkı üzerinden senelerdir paylaştığım basit bir USDTRY teorik değer hesabım da var, ilgi duyanlar için buraya iliştiriyorum.

Asgari ücret %27 oranında artırıldı. Beklentim %25 seviyesindeydi, çalışanlar için yeterli mi? Mavi yaka için ne yazık ki kesinlikle değil. Ama Türkiye’de tek sorun sebebiyle iki farklı kümede memnuniyetsizlik oluştu. 1) Maaşlar sebebiyle işverenle işçi karşı karşıya geldi ve iki taraf da mutsuz. 2) Kira artışları sebebiyle mal sahibi ile kiracı karşı karşıya geldi ve iki taraf da mutsuz. Senelerdir devam eden bu iki taraflı memnuniyetsizliğin de artık kısa ve etkin bir çözümü ne yazık ki yok. Ama bu kronik sorunlar ekonomiyi her daim etkilemeye devam edecek.

TCMB’nin yılın en azından ilk yarısında likidite koşullarını ve makro ihtiyati tedbirleri sıkı tutmaya devam etmesini bekliyorum. Yıl sonuna kadar tutarlar mı konusunda emin değilim (ama tutmaları lazım) çünkü 2023 Genel Seçiminden beri söylediğim gibi 2027 yılında erken seçim bekliyorum ve hatta belki öncesinde Anayasa değişikliği, bu yüzden t anından sonra mali tarafta seçim ekonomisi baskın gelir mi düşüncesi üssel hareketli ortalama minvalinde aklımda ilerliyor. TL tahvil verim eğrisinde 10y tahvile elimin gitmeme sebeplerinden bir tanesi de bu çekincemdir. Yukarıda da dedim gibi favorim verim eğrisinin orta tarafı olan 5y tahvildir.

Yıl içerisinde siyaset ve adalet kaynaklı yoğun haber akışı devam edecektir, doğal olarak bunun yaratacağı volatilite de yükselecektir. Ama USDTRY tarafında, TCMB izin vermediği sürece, hiçbir çekincem yok. Tahvil tarafı kısmen negatif haber akışlarından etkilenebilir ama sonrasında normalize olur ve yoluna devam eder. Hisse tarafı ise fiyatlama davranışlarının regülasyon eksikliği etkisinden dolayı anormal bozuk olması sebebiyle negatif haber akışlarına daha yüksek frekansta tepkiler veriyor ve doğal olarak volatilite daha yüksek oluyor.

BİST100’ün küresel rakiplerine göre ucuz olduğuna dair sürekli analizler görüyoruz. Ben bunlara katılmadığımı defalarca farklı mecralarda dile getirdim. BİST100’ün F/K çarpanı Gelişmekte Olan Ülkelerin ortalama F/K çarpanı ile direkt karşılaştırılamaz. İçerisinde hem nominal hem de reel finansalların aşure olduğu bir endeksin çarpanını öncelikle hepsi reel olacak şekilde ayarlamanız gerekiyor. Endeks içerisinde TMS 29’a dahil olmayan şirketlerin ağırlığı kabaca %20 civarındadır, bunların karlarını reel olarak değerlendirdiğimizde yılı 14 civarında kapatan F/K oranının kabaca 18 civarında olduğunu görürüz. Bundan sonra elma ile elma karşılaştırması yapılabilir ama kurum analizleri hala aşure F/K vs GOÜ F/K üzerinden ısrarla yapılıyor ve teorik olarak doğru olmayan bir analiz sürekli gündem oluyor.

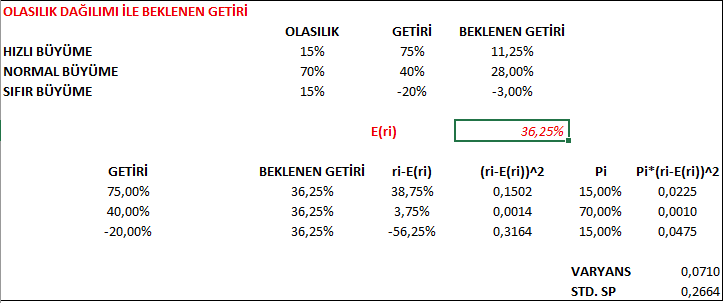

Diğer taraftan bir hisse senedinin yükselmesi için 2 majör fiyat yönlendiricisi vardır, 1) hikaye 2) finansallar. Enflasyondaki düşüş sebebiyle devam eden faiz indirimi süreci hariç makro bir hikayemiz yok. Sadece değişen küresel paradigma sebebiyle Türkiye, yeniden ABD eksenine kalıcı olarak oturacaksa bu konu majör bir hikaye yaratabilir. Finansallar kısmını ise a) reel hasılat büyümesi b) marj genişlemesi olarak ikiye ayırmak gerekiyor. Elle tutulur bir oranda reel hasılat büyümesi gösteren sektörler mevcut makro dinamikler içerisinde çok az, marj gelişimi ise şirketin hikayesi, yatırımları, sektörel gelişim ve değişimleriyle alakalıdır. Nasıl ki 2025 hikaye değil de finansallar üzerinden doğru seçiminin yapılabildiği bir yıl oldu (uçan kaçanları kenara koyuyorum), 2026 yılı da bence benzeri olacak. Çünkü TCMB faiz indirse bile krediye erişim kısıtlı ve sınırlı olduğu için reel ekonomiye etkisi geçmiş döneme nazaran düşük olacak ve bu yüzden şirketlerin finansal giderlerindeki düşüşün net kara etkisi ile faaliyet karındaki gelişimin değişiminin korelasyonu düşük olacak. Mesela TCMB her ay 200-250 baz puan indirecek bankalar uçacak kaçacak vs analizleri var, ben bunlara katılmıyorum ve sektörün de potansiyel getirisini makul bulmuyorum. Momentum için swing trade bazında makul olabilir ama taşımak için matematik bana yeterli gelmiyor. Yine dönem dönem Twitter’da paylaştığım teorik olarak hesaplaması bana keyif veren ama bakış açısı olarak çok rasyonel bulduğum Fayda Değeri ve Olasılık Dağılımı ile Beklenen Getiri hesaplamalarımı ilgi duyanlar için iliştiriyorum. Yukarıda TCMB’ye dair 2 farklı faiz indirimi senaryomu paylaştım, altlarında yıllık ortalamanın yıllık bileşiği mevcuttur. Bu özünde sıfıra yakın volatilitesi olan risksiz bir getiridir, hisse senedi getirisi ve/veya potansiyel getirisi ise volatiliteye maruz kalan bir getiridir. Yani mevduat&ppf getirisini direkt hisse senedi getirisi ile karşılaştırmak doğru bir bakış açısı değildir, volatiliteye göre getirilerin ayarlanması ve doğru paydada buluşmaları gerekir.

Bu hesabın meali şöyle: %70 olasılıkla endeks/portföyünüz %40 yükselir veya %30 olasılıkla %20 düşerse vs politika faizi yılı %27 kapattığında yıl içerisindeki ortalamasının yıllık bileşiğinden %17,5 stopajı düştükten sonra ele geçen net getiri olan %30,37’dir. %70 ve %30’luk 2 senaryoya göre BİST’ten beklenen kar %22’dir (bunu volatiliteye göre düzeltirsek BİST’in getirisi %20,87 olur) ve mevduat&ppf getirisi ise bileşikte %30,37 olur. BİST getirisi vs faiz getirisinin Sharpe Oranı (alınan birim risk başına risksiz getiri oranı) ise -0,30435 olmaktadır. 1’in altında olan Sharpe Oranı matematiksel olarak rasyonel değildir ki bu da şu demek oluyor, mevcut fiyat seviyelerine ve bugünkü koşullar dahilinde volatiliteye göre düzeltilmiş getiri bazında mevduat&ppf hala daha cazip görünmektedir. Peki BİST’in faize göre daha cazip olması için ne gerekiyor diye düşünenler olacaktır :) %70 olasılıkla %40 getiri değil %60 getiri olursa o zaman attığınız taş ürküttüğünüz kurbağaya değer olacaktır. Kısaca endeks buradan %15-20 arasında bir düzeltme görürse o zaman eski Championship Manager oynayanların hatırlayacağı Gung-Ho taktiğine geçilebilir yani full hücum.

Bu hesabın meali ise yukarıdaki %70 olasılıkla %40 dediğim getirinin kısmen açıklamasıdır. Türkiye potansiyelinden fazla büyürse %15 olasılıkla endeks %75 getiri, potansiyeline yakın +/- büyürse %70 olasılıkla %40 getiri veya sıfır büyüme olursa %20 götürüye göre beklenen BİST getiri oranı %36,25 çıkmaktadır. Ben bonkör davranıp %40 olarak kabul ettim. Bu arada teknik olarak beklentim dahilinde de USDTRY 49 ve BİST100 $320 olursa TL bazında endeks 15680 gibi bir seviyeye gelebiliyor, bu da 2025 sonu kapanışına göre kabaca %40’a yakın bir getiri ile bu hesapları destekliyor.

Neyse çok sıkıcı oldu böyle istatistiksel hesaplar falan zaten görünce buraya kadar gelmeyip okumayı bırakanlar da olmuştur, bu yüzden sadede gelip düğüm atıp paketi kapatayım. Yıl sonu enflasyon %23, politika faizi %27 olursa, 2y tahvil %25 ve 10y tahvil %20 olur diye düşünüyorum yani verim eğrisinde net bir dikleşme ile 2-10y spreadinin pozitife geçtiğini göreceğimizi düşünmüyorum. Senenin başında hisse ağırlığı yerine faiz ağırlığı ve özellikle borçlanma araçları fonları bana çok seksi geliyor. Eğer endeks t anında dişe dokunur bir düzeltme yaşarsa o zaman orta ve uzun vade için hisse ağırlığında artış bence daha makul olacaktır. Gerçek bir ralli şimdilik 2027 fiyatlamasına kaldı, bu fiyatlama 2026 sonuna doğru mu başlar, 2027’de mi başlar bunu bilsem zaten Baba Vanga yerine ben meşhur olurdum :) Bankalar hariç finansal hizmetler sektörü (varlık yönetimi ve BES’çiler Friesian atları benim için) favorim olmaya devam ediyor, sanayinin çoğu benim için hala cızzz, hızlı tüketim ve gıda temiz bahisler olur, Rusya-Ukrayna savaşının bitmesine yönelik hisselere bahis oynamayı makul buluyorum, enerji sektöründe seçici olmak kaydıyla bence küresel pazara hitap eden şirketlerde orta ve uzun vade cazip potansiyeller var, siber güvenlik ve yazılım yılın sürprizlerinden olabilir, yakından tanıyanlar bilir çimento sektörünü çok severim bölgesel bazda potansiyeller olduğunu düşünüyorum ama güney bölgesi değil :), KKTC sorunu benim için max 5 yıl içerisinde çözülme ihtimali çok yüksek bir sorundur ve yatırıma değer görüyorum, GYO sektörünü potansiyeli olsa dahi gayrimenkul fiyatlarını küresel ölçekte ve ülkede tabana yayılacak şekilde erişime göre pahalı bulduğum için tercih etmiyorum bunun yerine mobilya sektörü daha seksi geliyor.

Ben hisse yatırımcısı olarak son 4 senedir story chaser bir yatırımcıya evrildim ama hala makro yatırımın benim yatırım denklemimde betası yüksektir. Bu yüzden hem zamanlama hem de sektör seçiminde makro ekonomiden mikro ekonomiye varmayı ve hikayeleri böyle bir yol üzerinden takip etmeyi kendi yoğurt yiyişime göre daha makul buluyorum. Bir çok kişiye göre karışık ve zor gelebilir, eh Ayten Alpman’ın şarkısında dediği gibi Ne Yapayım Ben Böyleyim.

P.S.: Yine uzun yazdım kusura bakmayın hatta bu sefer fazla hesap kitap çoğu okuyucu için sıkıcı olmuş olabilir :) . Ki daha değinecek çok konu ve detay var ama okuyanların konsantrasyonu açısından konuları ve detayları kırpmak zorunda kalıyorum, belki daha sık yazsam böyle olmayacak ama ona da motivasyon ve vakit yeterli gelmiyor. Yazı herhangi bir yatırım tavsiyesi içermez sadece kişisel analizlerime dair nottur. Buraya kadar okuma sabrı gösteren herkese teşekkür ederim. Yazıda herhangi bir hata varsa peşinen özür dilerim.

Sevgiler.

Altuğ Bey, sıkıcı olmayı bırakın neden bu kadar çabuk bitti diye üzülüyorum. Her cümleniz, olaylarda kurduğunuz hikayeler ve bunların deneyimlerinizle harmanlanarak gelmesi paha biçilmez. Bir deftere not alarak yazdıklarınızı okuyorum. Teşekkür ederim.

Yeni yılınız size ve sevdiklerinize sağlık, huzur, mutluluk ve bereket getirsin.

Olasılık hesaplamaları için teşekkürler. Kendi adıma öğretici oldu.